CE QUE COMPREND LA PRÉVOYANCE

Presque toutes les entreprises en Suisse sont assujetties à la LPP, la loi sur la prévoyance professionnelle. La LPP s’applique aussi bien aux entreprises individuelles qu’aux grandes entreprises qui sont inscrites au registre du commerce suisse comme personnes morales et qui emploient des personnes assujetties à l’AVS.

Le plan de prévoyance qui s’applique à votre cas auprès d’Integral et votre salaire annuel sont déterminants pour le calcul des cotisations à la caisse de pension. La cotisation versée par l’employeur est calculée en pourcentage de votre salaire annuel AVS. En règle générale, ce montant est payé à 50% par l’employeur et à 50% par le salarié. La moitié due par le salarié est déduite du salaire et figure donc sur la fiche de salaire.

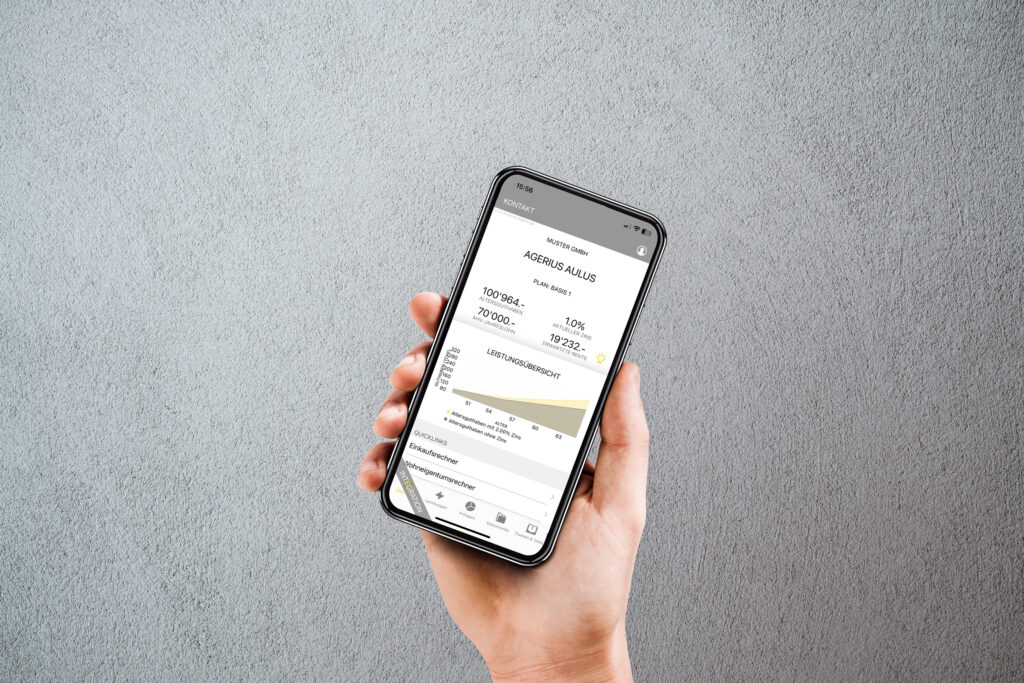

Le compte de prévoyance documente votre capital d’épargne vieillesse. Pour chaque personne assurée, un compte de prévoyance correspondant au plan de prévoyance individuel est ouvert auprès d’Integral. La somme de tous les montants sur votre compte de prévoyance, intérêts inclus, constitue votre avoir de vieillesse ou votre capital d’épargne vieillesse. Vous pouvez consulter le solde actuel de votre avoir de vieillesse dans votre justificatif de prévoyance.

Suite à un changement de poste, vous avez quitté votre caisse de pension. Votre nouvel employeur vous déclare auprès de sa caisse de pension. Votre avoir de vieillesse, comme le stipule le droit de la prévoyance professionnelle en Suisse, est transféré de l’ancienne caisse de pension vers la nouvelle caisse de pension. Ce montant est désigné dans le jargon professionnel sous le terme de prestation de libre passage.

Dans le cadre de la Bourse, la notion de risque est souvent perçue uniquement comme risque d’une perte imminente. En fait – sur une échéance plus longue qu’une année –, un risque peut aussi se traduire par un potentiel bénéfice qui, finalement, est réalisé. Risquant, ou risque, n’est en fait pas le terme adéquat pour désigner les activités du marché financier. Il est préférable et plus pertinent de qualifier ces activités de volatiles et d’utiliser le concept de volatilité.

Integral a pour ambition explicite d’être une caisse de pension sociale. Nous accordons donc une grande importance à l’esprit de solidarité. Nous sommes également conscients de la réalité sociale moderne: chaque année, plus de la moitié des ménages en Suisse se séparent. Une séparation peut survenir même à l’âge de la retraite, avec des conséquences économiques parfois radicales. Si les conditions sont remplies, Integral reverse une rente de conjoint divorcé réglementaire complète et ne se limite pas au minimum LPP.

Integral procède bien sûr à une analyse des risques avant de soumettre une offre d’adhésion à l’entreprise concernée. L’évolution des dommages au cours des cinq dernières années et la structure des assurés sont examinées à la loupe.

Integral n’a pas recours à des subventions croisées entre les clients avantageux et les clients à risque et ne procède à aucune sélection parmi les personnes intéressées. La caisse de pension des Grisons peut reprendre dans son intégralité les bénéficiaires de rente d’une entreprise intéressée s’il est démontré que le financement des pensions est assuré.

Lorsque le destin frappe, il est préférable d’être bien préparé. Mais il est encore mieux de faire en sorte que cela ne se produise pas. Votre caisse de pension grisonne Integral procède, en concertation avec vous, à une prévention de l’invalidité dans votre entreprise. Nous accordons une grande importance à la prévention de l’invalidité, car une diminution des dommages est bénéfique pour toutes les parties.

Encouragement à la propriété du logement

La législation LPP permet de financer l’acquisition de son logement au moyen de sa prévoyance professionnelle ou de la mise en gage du versement anticipé. Il s’agit de l’encouragement à la propriété du logement (EPL), et la procédure correspondante est le «versement anticipé EPL».

Un versement anticipé EPL est possible pour acquérir ou construire un logement en propriété, financer des travaux d’extension ou de rénovation du logement en propriété qui apportent une plus-value à celui-ci, rembourser un prêt hypothécaire ou acquérir des parts sociales d’une coopérative de construction et d’habitation. La loi interdit tout financement de résidence secondaire ou de vacances, respectivement d’intérêts hypothécaires ou de frais d’entretien avec le versement anticipé EPL.

Le versement anticipé EPL entraîne une réduction non seulement des prestations vieillesse, mais aussi des prestations de risque. Il est possible de couvrir les pertes de prestations avec la prévoyance de risque en souscrivant une assurance complémentaire auprès d’une compagnie d’assurance.

Avant de soumettre une demande d’EPL écrite, il est judicieux de se renseigner auprès d’Integral si un versement anticipé est possible. L’examen préalable permet de clarifier les questions suivantes: Y a-t-il suffisamment d’argent disponible? Un versement anticipé est-il juridiquement admissible? Quelles seront les conséquences fiscales?

Nouveau pour la vie privée

Si vous souhaitez déclarer votre mariage ou un partenariat enregistré auprès de la caisse de pension grisonne Integral, veuillez vous adresser à votre employeur. Celui-ci nous notifiera alors cette mutation.

Pour déclarer une union libre (concubinage) auprès d’Integral, le plus simple est d’utiliser l’application.

Divorce/séparation

Avant de vous rendre au tribunal, il est préférable d’éclaircir – vous-même ou avec un avocat spécialisé dans les divorces – quelles seront les conséquences d’un divorce sur le capital vieillesse épargné. Sur demande, Integral transmet la «déclaration de faisabilité» au tribunal.

Après réception d’une décision de divorce valide par Integral, le capital vieillesse des deux conjoints est en règle général partagé par moitié. Le calcul de la moitié du capital vieillesse se fonde sur la différence entre l’avoir au moment du divorce et celui au moment du mariage.

La lacune qui apparaît après le divorce – le «versement anticipé en cas de divorce» – peut être comblée à tout moment par des rachats.